В исследовании АКРА отмечается, что развитие сектора устойчивого развития в последние годы становится одним из самых заметных трендов современной экономики. Вместе с ним развивается и рынок инструментов привлечения финансирования в проекты возобновляемых источников энергии (ВИЭ). По мнению авторов, российский рынок проектного финансирования в этой отрасли только начинает формироваться, но имеет большой потенциал.

Аналитики Фонда Росконгресс выделили основные тезисы данного материала, сопроводив каждый из них подходящим по теме фрагментом видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

Рост доли возобновляемых источников энергии на мировом энергетическом рынке влечет за собой развитие рынка инструментов привлечения финансирования в проекты ВИЭ.

По данным Конференции ООН по торговле и развитию (ЮНКТАД), последние десять лет наблюдался стабильный рост инвестиций в возобновляемую энергетику. В 2019 году на них пришлось более 50% общего объема инвестиционных проектов в мире. В развитых странах этот рубеж был достигнут еще в 2015 году. В развивающихся странах доля инвестиций в проекты ВИЭ также возросла и в 2019 году достигла 44% общего объема проектного финансирования (по сравнению с 20% в 2010 году).

По мнению экспертов АКРА, при реализации проектов возобновляемых источников энергии помимо развития технологий еще одним аспектом, влияющим на развитие отрасли ВИЭ, является диверсификация источников финансирования проектов, в частности, эмиссия различных типов ценных бумаг.

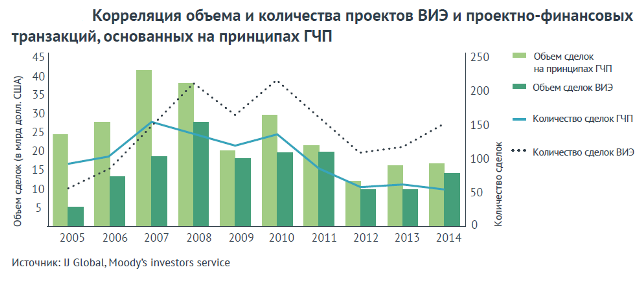

В Европе снижение процентных ставок совпало по времени с ростом интереса различных инфраструктурных фондов к активам ВИЭ благодаря формированию доверия со стороны участников рынка к режиму субсидирования в некоторых странах (Италия, Франция) после достижения компромисса по ряду вопросов с регулятором. Из-за усиления конкуренции на рынке ГЧП фонды начали искать альтернативные и надежные инструменты с относительно высокой доходностью. К определенному моменту они нарастили внутреннюю экспертизу в области оценки проектов ВИЭ, что также сыграло позитивную роль в формировании спроса на облигации ПФ, обеспеченные денежным потоками от проектов ВИЭ.

Коммерческим банкам стало выгодно рефинансировать долгосрочные инвестиционные кредиты на облигационном рынке посредством эмиссии облигаций ПФ или секьюритизации. Авторы отмечают, что в Европе банки исторически были основными кредиторами инфраструктурных проектов, включая активы в области ВИЭ, поэтому они обладали существенным потенциалом для секьюритизации.

По мнению международных рейтинговых агентств, c конца 2015 года участники рынка начали более активно использовать инструменты «зеленых» облигаций (green bonds), позволившие компаниям финансировать покупку активов возобновляемой энергетики путем выпуска облигаций, доходы от которых направляются на проекты или мероприятия с экологическими целями. По мнению АКРА, в России сейчас наблюдается схожий тренд: за последние два года «зеленые» финансы стали популярным инструментом на рынке, появился «сектор устойчивого развития» на Московской бирже, коммерческие банки стали активно внедрять в кредитные политики стандарты «зеленого» финансирования. На конец 2020 года в России было зарегистрировано 16 выпусков «зеленых» облигаций шести эмитентов, суммарный объем которых составляет порядка 186 млрд руб. Причем один из этих выпусков пришелся на облигации проектного финансирования в ВИЭ.

Для проектного финансирования более подходящими являются проекты солнечной энергетики, в сравнении с проектами в области ветрогенерации, которые являются более сложными.

По мнению авторов, ввод в строй множества новых объектов ВИЭ формирует значительный потенциал для эмиссии облигаций проектного финансирования в сфере солнечной генерации в России. Специфика работы оптового рынка электроэнергии и мощности в части регулирования ВИЭ, а также активная поддержка государства в виде долгосрочных договоров на поставку мощности на срок 15 лет с фиксированной доходностью 1214%, создает предпосылки для получения стабильного и прогнозируемого денежного потока в течение всей жизни проектно-финансовой транзакции.

По мнению экспертов АКРА, проекты солнечной энергетики наиболее типовой и стандартный (с технологической точки зрения, так как используемые при строительстве солнечных электростанций технологии и оборудование однотипны в проектах, реализуемых по всему миру) вид активов в сегменте ВИЭ в сравнении с ветровыми электростанциями (проекты в области ветрогенерации являются более сложными).

В исследовании отмечается, что рынок солнечной генерации в России сформировался благодаря реализации программы ДПМ-1 (Программа (2013-2024 годы) поддержки рынка возобновляемой энергетики в России посредством заключения долгосрочных договоров о предоставлении мощности (ДПМ), представляющих собой договор сроком 15 лет между генератором электроэнергии и крупным покупателем мощности на ОРЭМ). В настоящий момент портфель проектов двух крупнейших компаний, работающих в сегменте солнечной генерации: ГК «Хевел» и ООО «Солар Системс» составляет более 1,5 ГВт с совокупным объемом инвестиций около 150 млрд руб. По мнению авторов, активная государственная поддержка отрасли явилась не только мощным драйвером для инвестиционной активности таких проектов, но и создала отличные условия для имплементации международного опыта использования возможностей рынка ценных бумаг, в частности эмиссии облигаций проектного финансирования и секьюритизации.

По оценкам АКРА, потенциал размещения облигаций проектного финансирования для финансирования проектов в области солнечной генерации составляет порядка 115 млрд руб.

Также предлагаем вам ознакомиться с другими материалами, размещенными в специальных разделах Информационно-аналитической системы Росконгресс Возобновляемые источники энергии, Зеленые технологии, Устойчивое развитие, Управление инвестициями и Государственно-частное партнерство, посвященных возобновляемым источникам энергии, а также устойчивому развитию.